У процесі трансформації галузі медичні заклади змінюють свій статус і незабаром повністю поринуть у некомерційне підприємництво. Які можливості, обмеження та відповідальність настануть після такої ініціативи? Шукаємо відповіді на найпопулярніші запитання.

Некомерційні підприємства – пошук відповідей

Юридичний статус та господарську діяльність новостворених некомерційних підприємств регулюють Господарський, Цивільний і Податковий кодекси України, а також норми Основ законодавства України про охорону здоров’я та інші закони.

Зокрема, у ст. 52 Господарського кодексу України (ГКУ) визначено, що некомерційне господарювання — це самостійна систематична господарська діяльність, здійснювана суб’єктами господарювання та спрямована на досягнення економічних, соціальних й інших результатів без мети одержання прибутку. Тобто на відміну від бізнес-підприємництва така діяльність спрямована на досягнення суспільно корисних цілей, а не отримання доходу. Вона позбавлена провідної ознаки «чистої» комерції — незалежної ініціативності на власний ризик, а це значно обмежує можливість прийняття самостійних бізнес-рішень і звужує поле відповідальності за їх реалізацію. Саме цим обумовлене досить жорстке правове регулювання діяльності некомерційних підприємств, які здійснюють діяльність з медичної практики.

Зокрема, у ст. 52 Господарського кодексу України (ГКУ) визначено, що некомерційне господарювання — це самостійна систематична господарська діяльність, здійснювана суб’єктами господарювання та спрямована на досягнення економічних, соціальних й інших результатів без мети одержання прибутку. Тобто на відміну від бізнес-підприємництва така діяльність спрямована на досягнення суспільно корисних цілей, а не отримання доходу. Вона позбавлена провідної ознаки «чистої» комерції — незалежної ініціативності на власний ризик, а це значно обмежує можливість прийняття самостійних бізнес-рішень і звужує поле відповідальності за їх реалізацію. Саме цим обумовлене досить жорстке правове регулювання діяльності некомерційних підприємств, які здійснюють діяльність з медичної практики.

Що таке право оперативного управління?

Воно є основою правового режиму майна суб’єктів господарювання, які здійснюють некомерційну господарську діяльність з медичної практики. Відповідно до ст. 137 ГКУ правом оперативного управління визнається речове право суб’єкта господарювання, який володіє, користується і розпоряджається майном, закріпленим за ним власником (уповноваженим ним органом). Це право захищається законодавством відповідно до положень, встановлених для захисту права власності. Ініціативну господарську діяльність такий суб’єкт здійснює в межах, встановлених не лише законодавством, а й власником майна, — через уповноважений ним орган.

Воно є основою правового режиму майна суб’єктів господарювання, які здійснюють некомерційну господарську діяльність з медичної практики. Відповідно до ст. 137 ГКУ правом оперативного управління визнається речове право суб’єкта господарювання, який володіє, користується і розпоряджається майном, закріпленим за ним власником (уповноваженим ним органом). Це право захищається законодавством відповідно до положень, встановлених для захисту права власності. Ініціативну господарську діяльність такий суб’єкт здійснює в межах, встановлених не лише законодавством, а й власником майна, — через уповноважений ним орган.

Власником майна, закріпленого на праві оперативного управління, є орган місцевого самоврядування, розпорядженням якого утворено підприємство. Він контролює використання і збереження переданого в оперативне управління майна (безпосередньо або через уповноважений ним орган), має право вилучати його, якщо воно є надлишковим, не використовується чи використовується не за призначенням.

Які рішення дозволено приймати самостійно?

Самостійність і саморегулювання є провідними ознаками підприємництва. Однак у діяльності КНП вона може проявлятися тільки в рамках наданих йому на законних підставах повноважень. Передусім заклади охорони здоров’я, реорганізовані в КНП, не зможуть провадити господарську діяльність, які не пов’язані з мед.обслуговуванням. Зміна основного виду діяльності державного та комунального закладу охорони здоров’я (медична практика) у зв’язку зі зміною безпосередньо його організаційно-правової форми забороняється.

Крім того, комунальні та казенні некомерційні підприємства не мають права розпоряджатися (відчужувати, здавати в оренду чи тимчасове користування тощо) закріпленим за ними майном, яке належить до основних фондів, без попередньої згоди власника.

Важливо пам’ятати, що згідно зі ст. 16 Основ законодавства України про охорону здоров’я (далі — Основ) планування розвитку мережі державних і комунальних закладів охорони здоров’я, рішення про її оптимізацію, а також про створення, реорганізацію, перепрофілювання державних і комунальних закладів охорони здоров’я приймають органи, уповноважені ними управляти. Втім, згідно зі ст. 19 Основ усі заклади охорони здоров’я мають право самостійно вирішувати питання свого матеріально-технічного забезпечення в межах, означених законом і власником.

Керівники державних і комунальних закладів охорони здоров’я також призначаються на посаду (та звільняються) уповноваженим виконавчим органом управління власника закладу — за визначеною законом процедурою.

Статус неприбуткового підприємства надається автоматично?

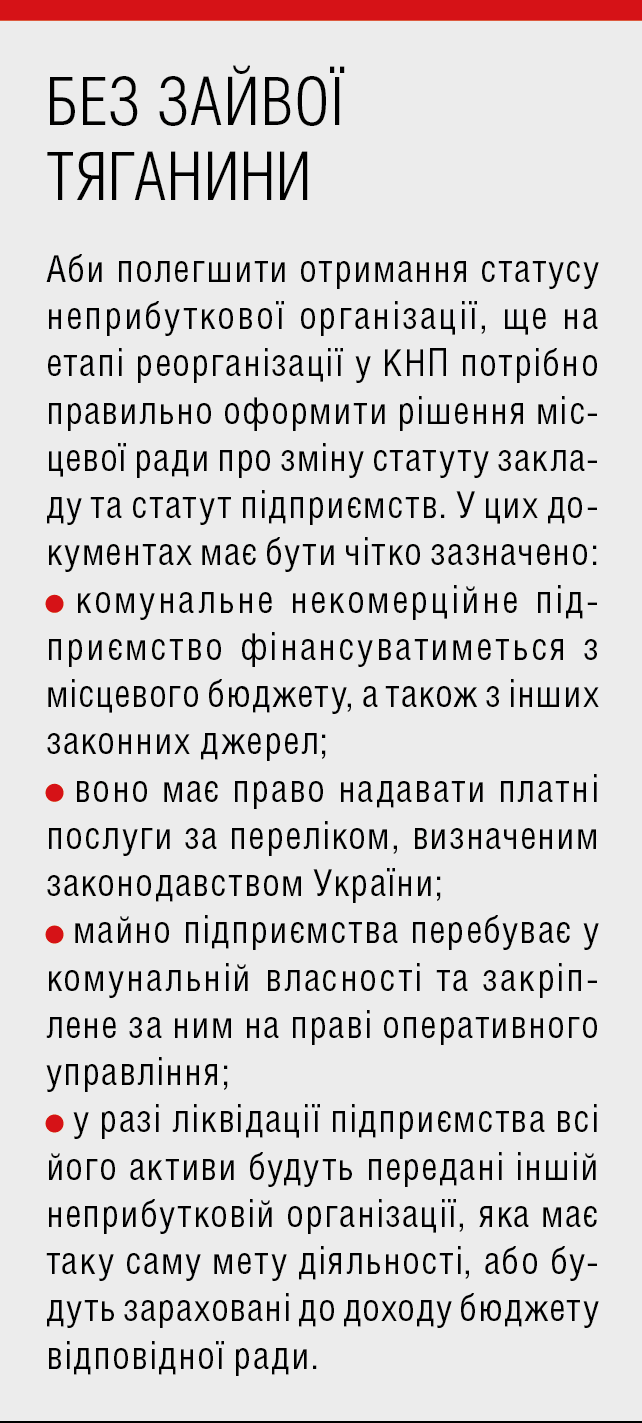

Реорганізація закладу у КНП не означає отримання статусу неприбутковості автоматично. Рішення про надання відповідного статусу чи відмову в цьому приймають податкові органи на підставі установчих документів.

Відповідно до ст. 133.4 Податкового кодексу України (ПКУ) неприбутковим підприємством (установою й організацією) з метою оподаткування податком на прибуток вважається те, котре одночасно відповідає таким вимогам:

- утворене та зареєстроване в порядку, визначеному законом, що регулює діяльність відповідної неприбуткової організації;

- установчі документи якого (або установчі документи організації вищого рівня, на підставі яких діє неприбуткова організація відповідно до закону) містять заборону розподілу отриманих доходів (прибутків) або їх частини серед засновників, членів організації, працівників (крім оплати їхньої праці, нарахування єдиного соціального внеску), членів органів управління та інших пов’язаних з ними осіб;

- установчі документи якого (або організації вищого рівня) передбачають передачу активів одній або кільком неприбутковим організаціям, іншим юридичним особам, котрі здійснюють недержавне пенсійне забезпечення відповідно до закону (для недержавних пенсійних фондів), або зарахування до доходу бюджету в разі припинення юридичної особи (у результаті її ліквідації, злиття, поділу, приєднання або перетворення);

- внесене контролюючим органом до Реєстру неприбуткових установ та організацій.

У п. 133.4.2. ПКУ додатково уточнюється, що доходи неприбуткової організації використовують винятково для фінансування видатків на її утримання, реалізацію мети (цілей, завдань) і напрямів діяльності, визначених установчими документами.

Тож зареєстровані КНП, які здійснюють медичну практику і в установленому порядку внесені до Реєстру неприбуткових установ та організацій, з дня їх державної реєстрації вважаються неприбутковими організаціями для цілей оподаткування.

Доходи можна використовувати на власний розсуд?

Підприємство зі статусом неприбуткової організації, окрім дотацій чи субсидій із державного чи місцевих бюджетів також може отримувати інші доходи від здійснення статутної діяльності. Але останні не будуть об’єктом оподаткування податком на прибуток лише за умови, що підприємство використовуватиме їх винятково для фінансування видатків на своє утримання, реалізацію мети та напрямів діяльності, які визначаються її установчими документами. Водночас КНП зобов’язане подавати Звіт про використання доходів (прибутків) неприбуткової організації, форма якого затверджена Наказом Міністерства фінансів України від 17.06.2016 р. №553. ПКУ вимагає подавати такий документ разом із фінансовою звітністю контролюючому органу за місцем реєстрації платника податків.

У разі недотримання визначених вимог (використання неприбутковою організацією доходів для інших цілей) медичний заклад повинен буде сплатити суму податкового зобов’язання з податку на прибуток, який він нараховує самостійно, виходячи із суми операції нецільового використання активів.

Встановлення контролюючим органом факту використання доходів для цілей, які не передбачені підпунктом 133.4.2 ПКУ, є підставою для виключення закладу з Реєстру неприбуткових установ та організацій і нарахування податкового зобов’язання з податку на прибуток підприємства, штрафних санкцій і пені. Останні нараховують починаючи з першого числа місяця, у якому вчинено таке порушення. У результаті контролюючий орган виключає порушника з Реєстру неприбуткових установ та організацій, і його вважають платником податку на прибуток для цілей оподаткування з першого дня місяця, наступного за місяцем, у якому вчинено таке порушення.

ПКУ передбачає звільнення від оподаткування податком на додану вартість операцій щодо постачання товарів (послуг, робіт) закладами охорони здоров’я (згідно зі ст. 197.1.3, 197.1.5, 197.1.6). Комунальне некомерційне підприємство за власним бажанням може зареєструватися платником податку на додану вартість та мати взаємовідносини з іншими платниками цього податку (відповідно до ст. 180.1, 182.1).

Хто врятує від банкрутства?

Останнім часом на практиці виникає значний інтерес до питання майнової відповідальності органів місцевого самоврядування або держави за зобов’язаннями некомерційних підприємств, які ними створюються. Тут є певні розходження у тлумаченні відповідальності казенних і комунальних підприємств, у тому числі у сфері здійснення медичної практики.

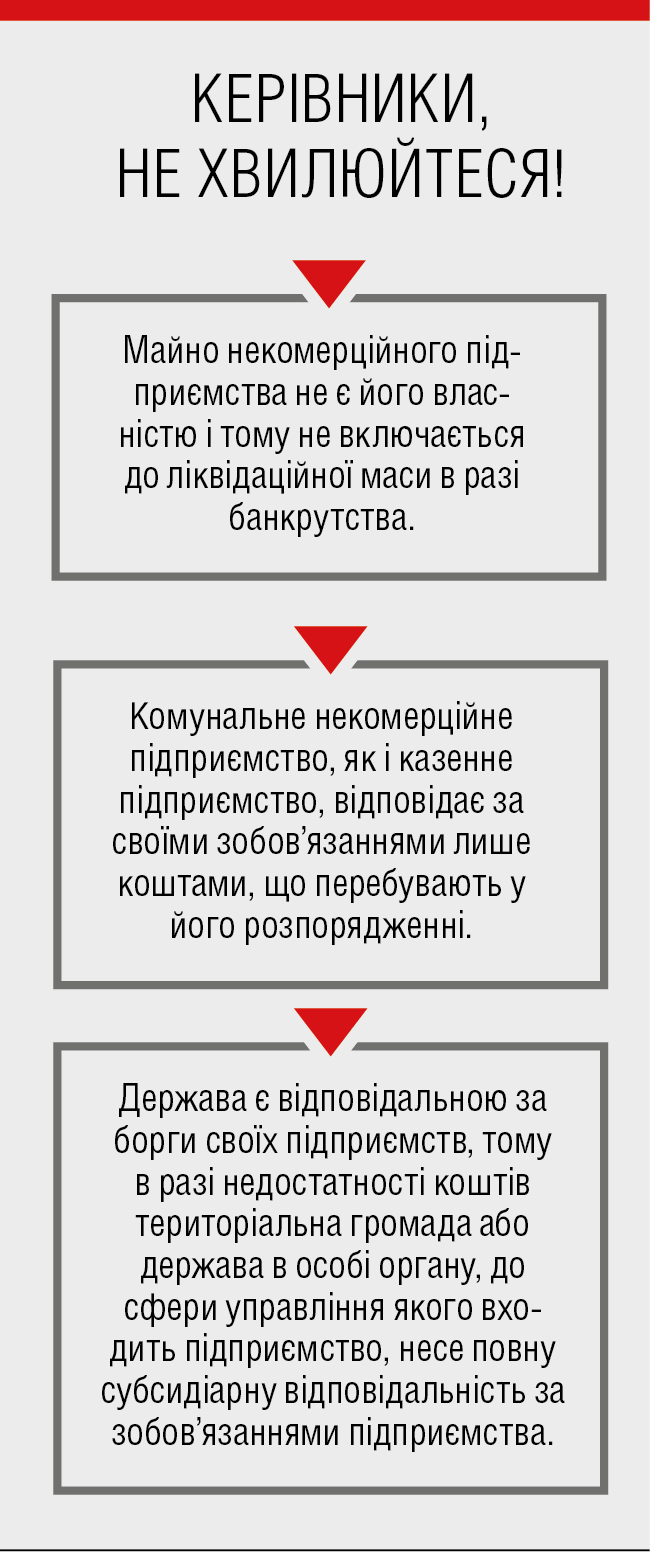

Зокрема, щодо казенних некомерційних підприємств у ч. 7 ст. 77 ГКУ однозначно вказано, що вони відповідають за своїми зобов’язаннями лише коштами, які перебувають у їхньому розпорядженні. Якщо таких не вистачає, держава в особі органу, до сфери управління якого входить підприємство, несе повну субсидіарну відповідальність за його зобов’язаннями. Водночас не існує спеціального регулювання щодо субсидіарної відповідальності територіальної громади (в особі відповідного органу) за зобов’язаннями КНП, тому суди по-різному тлумачать норми права у спірних ситуаціях. Іноді відповідальність громади за зобов’язаннями таких суб’єктів заперечується, виходячи з норми ч. 1 ст. 176 Цивільного кодексу України, відповідно до якої держава та територіальні громади не відповідають за зобов’язаннями створених ними юридичних осіб. В інших випадках суди виходять з того, що до комунальних юридичних осіб, за якими майно закріплено на праві оперативного управління, застосовують норму ч. 7 ст. 77 ГКУ.

І ця позиція є більш обґрунтованою з огляду на загальну норму ст. 24 ГКУ, за якою органи місцевого самоврядування несуть відповідальність за наслідки діяльності суб’єктів господарювання, що належать до комунального сектора економіки. Також відповідно до положення ст. 1 Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом» КНП, нарівні з іншими суб’єктами господарської діяльності, не можуть розглядатися як боржники винятково в цивілістичному аспекті.

І ця позиція є більш обґрунтованою з огляду на загальну норму ст. 24 ГКУ, за якою органи місцевого самоврядування несуть відповідальність за наслідки діяльності суб’єктів господарювання, що належать до комунального сектора економіки. Також відповідно до положення ст. 1 Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом» КНП, нарівні з іншими суб’єктами господарської діяльності, не можуть розглядатися як боржники винятково в цивілістичному аспекті.

Під час вирішення питання майнової відповідальності поняттям «грошове зобов’язання» об’єднують усі борги, котрі виникли в процесі підприємницької діяльності: щодо сплати податків, зборів/обов’язкових платежів, страхових внесків на загальнообов’язкове державне пенсійне та інше соціальне страхування; зобов’язання, котрі виникають внаслідок неможливості їх виконання за договорами зберігання, підряду, найму (оренди), ренти тощо та які мають бути виражені в грошових одиницях.

Галина Миронова, старший науковий співробітник НДІ приватного права та підприємництва ім. акад. Ф.Г. Бурчака Національної академії правових наук України