Щойно реформи торкнуться всієї системи охорони здоров’я, страхування професійної відповідальності медичних працівників стане особливо актуальним. Замість роками обговорювати питання, чи має лікар право на помилку і хто за неї повинен платити, доведеться економічно «прозріти»: розорити можна не тільки лікаря, а й медичний заклад, який віднині стане підприємством. Як захистити честь і гаманець?

Страхування професійної відповідальності медичних працівників в Україні

Медична сфера складна і специфічна, вимоги до кваліфікації та моральних якостей медичних працівників дуже високі, натомість значне фізичне та психоемоційне навантаження, важкі й не завжди адекватні умови їхньої роботи створюють реальний ризик допущення лікарської помилки, а отже, й виникнення претензій пацієнта з цього приводу. Витримати такі звинувачення важко, а коли вони ще й закінчуються позовом до суду щодо виплати кругленької суми, яку лікарю іноді не заробити впродовж життя, доводиться шукати захисту.

Медична сфера складна і специфічна, вимоги до кваліфікації та моральних якостей медичних працівників дуже високі, натомість значне фізичне та психоемоційне навантаження, важкі й не завжди адекватні умови їхньої роботи створюють реальний ризик допущення лікарської помилки, а отже, й виникнення претензій пацієнта з цього приводу. Витримати такі звинувачення важко, а коли вони ще й закінчуються позовом до суду щодо виплати кругленької суми, яку лікарю іноді не заробити впродовж життя, доводиться шукати захисту.

Реалії життя породили декілька його варіантів. Один з них — «захисна медицина», коли лікарі вдаються до призначення надмірних обсягів обстеження і лікувальних засобів «про всяк випадок» або ж відмовляються від складних втручань, «аби чого не сталося». Звідси — безпідставні кесареві розтини, низка непотрібних консиліумів, «перекидання» пацієнтів до інших фахівців чи на вищий рівень. Дорого для держави, не на користь пацієнту, але за юридичними наслідками — безпечніше для лікаря.

Цивілізована альтернатива такому «захисту» — страхування професійної відповідальності медичних працівників, добровільне або обов’язкове (на вибір кожної держави). У багатьох країнах світу (США, Австралія, Туреччина, Японія, Німеччина) страхування професійної відповідальності медичних працівників є обов’язковим.

В Україні медики і фармацевти можуть застрахувати ризик ненавмисного заподіяння шкоди пацієнту лише добровільно — відповідно до норм Цивільного кодексу України та Закону України «Про страхування». А страхові компанії мають можливість займатися діяльністю у цій сфері за наявності відповідної ліцензії та затверджених Правил страхування.

Офіційна статистика щодо «обсягів» такого страхування в Україні відсутня, оскільки дані збираються за всіма видами страхування відповідальності перед третіми особами (роботодавця, орендаря, товаровиробника, а також за різними видами професійної діяльності). Однак усі й без того знають: страхувальників небагато.

Досвідом ТДВ «Страхова компанія «Гарант-Фармамед», що займається таким видом страхування, ділиться її генеральний директор Алла Степаненко, член Правління ВГО «Українська медико-правова асоціація», доктор медичних наук, професор. За її словами, в Україні воно не набуло значного поширення. Ним дуже обмежено користуються заклади охорони здоров’я, які можуть застрахувати своїх працівників. Причина банальна: у бюджетних установ немає передбачених для цього статей видатків, тому на законних підставах таке страхування можуть забезпечити тільки госпрозрахункові заклади або ті, що мають госпрозрахункові підрозділи. Тож укладають вказані договори переважно лікарі, які самостійно оплачують страховку. Здебільшого це висококваліфіковані фахівці бюджетних установ хірургічних спеціальностей з вищою категорією, науковим ступенем кандидата чи доктора медичних наук. Тобто спеціалісти, які виконують високотехнологічні й ризиковані хірургічні втручання, тож відповідально ставляться до можливих несприятливих наслідків своєї діяльності.

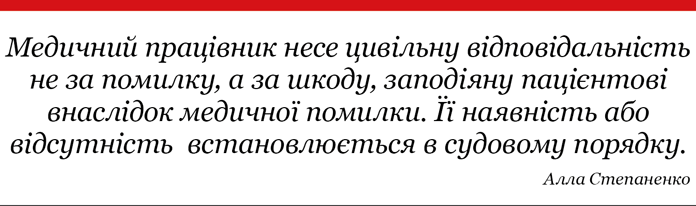

Водночас страховий захист стосується ризику настання лише лікарської помилки/добросовісної омани (жодним чином це не стосується неналежного виконання обов’язків, недбальства тощо). Медичний працівник несе цивільну відповідальність не за помилку, а за шкоду, заподіяну пацієнтові внаслідок медичної помилки. Її наявність або відсутність встановлюється в судовому порядку. Тому й винятком зі страхових випадків є свідомо неправильне проведення лікувально-діагностичних заходів, їх невідповідність медичним стандартам, клінічним протоколам медичної допомоги, затвердженим МОЗ України», — наголошує Алла Степаненко.

На цей аспект хотілося б звернути особливу увагу. Адже згідно із законодавчими нормами більшості країн Європи і світу лікар не зобов’язаний гарантувати успіх лікування — він повинен здійснювати його відповідно до чинних медичних стандартів і клінічних протоколів. Бо коли постає питання про помилку лікаря, передусім проводиться експертиза відповідності його дій протоколам лікування, затвердженим на рівні галузі чи окремого медичного закладу. На жаль, МОЗ України Наказом від 29.12.2016 р. №1422 ускладнило або навіть унеможливило цей механізм. «Новим клінічним протоколом медичної допомоги» стала клінічна настанова (рекомендація) іноземного розробника без адаптації до гарантій держави в системі надання медичної допомоги. Міністерство обирає таку рекомендацію і надає лікарям посилання на джерело країни — розробника настанови або ж лише перекладає її. Чи несе МОЗ відповідальність за забезпечення наявності в Україні медичних технологій і лікарських засобів, зазначених у рекомендаціях інших країн? Чи можна оцінити правомірність або помилковість дій українського лікаря за такими документами? Це питання Алла Степаненко переадресовує Міністерству юстиції України.

На цей аспект хотілося б звернути особливу увагу. Адже згідно із законодавчими нормами більшості країн Європи і світу лікар не зобов’язаний гарантувати успіх лікування — він повинен здійснювати його відповідно до чинних медичних стандартів і клінічних протоколів. Бо коли постає питання про помилку лікаря, передусім проводиться експертиза відповідності його дій протоколам лікування, затвердженим на рівні галузі чи окремого медичного закладу. На жаль, МОЗ України Наказом від 29.12.2016 р. №1422 ускладнило або навіть унеможливило цей механізм. «Новим клінічним протоколом медичної допомоги» стала клінічна настанова (рекомендація) іноземного розробника без адаптації до гарантій держави в системі надання медичної допомоги. Міністерство обирає таку рекомендацію і надає лікарям посилання на джерело країни — розробника настанови або ж лише перекладає її. Чи несе МОЗ відповідальність за забезпечення наявності в Україні медичних технологій і лікарських засобів, зазначених у рекомендаціях інших країн? Чи можна оцінити правомірність або помилковість дій українського лікаря за такими документами? Це питання Алла Степаненко переадресовує Міністерству юстиції України.

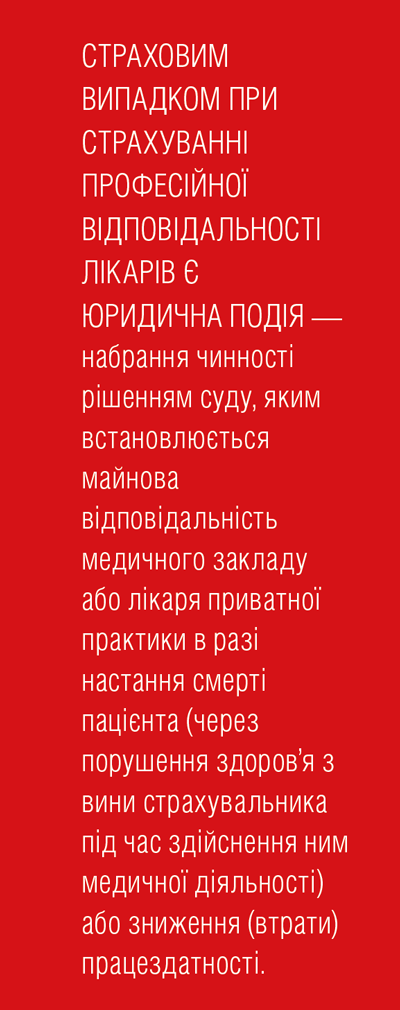

Сьогодні ж визнання страхового випадку у встановленому порядку здійснюють судові інстанції або органи управління охорони здоров’я щодо факту заподіяння шкоди життю і здоров’ю пацієнта (смерть, настання інвалідності, тимчасової непрацездатності, погіршення стану здоров’я внаслідок здійснення медичної практики, які підпадають під характеристику ненавмисних, випадкових, непередбачених, імовірних).

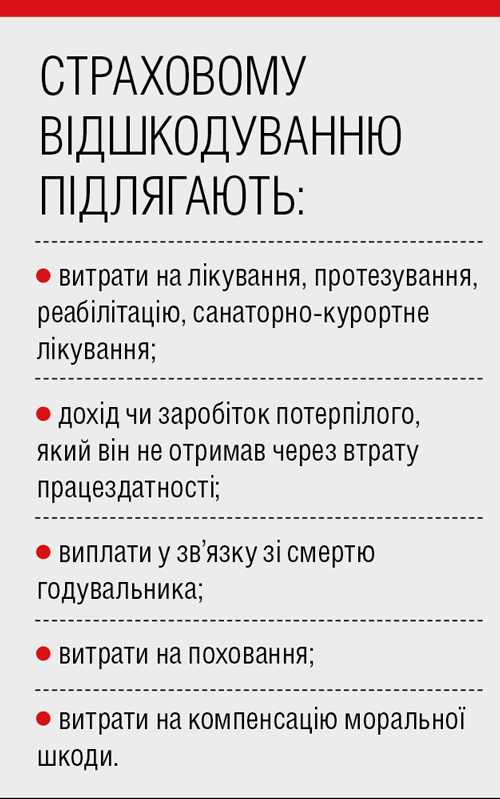

Максимальний розмір відшкодування (страхова сума), яку може отримати пацієнт у разі настання страхового випадку, узгоджується під час укладання договору страхування обома сторонами — і  страховою компанією, і медичним працівником. При цьому жодних обмежень не встановлюється. Однак, що більший розмір страхового відшкодування, який вказується в договорі, то вища вартість самої страховки для медичного працівника.

страховою компанією, і медичним працівником. При цьому жодних обмежень не встановлюється. Однак, що більший розмір страхового відшкодування, який вказується в договорі, то вища вартість самої страховки для медичного працівника.

На визначення тарифу страхового поліса впливають ступінь ризику медичних втручань для пацієнта, кваліфікація лікаря, стаж роботи, наявність скарг чи судового позову на його діяльність у минулому.

Ще одне питання для роздумів про привабливість добровільного страхування: із яких доходів лікар оплачує страховку? З огляду на зарплати, які отримують українські лікарі, їх особисті «внески» у страхування своєї професійної діяльності — мізерні порівняно із платежами приватно практикуючих лікарів європейських країн. Останні відраховують у фонд страхування професійного ризику близько 30% своїх прибутків. Скажімо, у США мінімальна вартість страхового поліса для лікаря становить 4 тис. дол., а для акушерів-гінекологів і нейрохірургів — 30-200 тис. дол. Бюджетні медичні заклади страхують своїх робітників самостійно.

Втім, Алла Степаненко стверджує, що останнім часом намітилася тенденція до збільшення кількості страхувальників, адже зростає й частота судових позовів від пацієнтів. І вважає: із запровадженням загальнообов’язкового медичного страхування та переходу закладів охорони здоров’я на госпрозрахункові механізми діяльності ситуація зміниться: страхування професійної відповідальності медичних працівників стане більш затребуваним, а можливо, і обов’язковим.

Світлана ТЕРНОВА, «ВЗ»