Тема перетворення бюджетних закладів охорони здоров’я на комунальні некомерційні підприємства — на піку актуальності. Прагнення й очікування — амбітні, результати покаже час. Багато в чому вони залежатимуть від дотримання правового алгоритму цього процесу та вирішення різних його аспектів.

Галина МИРОНОВА, старший науковий співробітник Науково-дослідного інституту приватного права і підприємництва ім. академіка Ф. Г. Бурчака Національної академії правових наук України

Галина МИРОНОВА, старший науковий співробітник Науково-дослідного інституту приватного права і підприємництва ім. академіка Ф. Г. Бурчака Національної академії правових наук УкраїниПерший етап також можна розділити на кілька послідовних кроків.

- Ухвалення рішення про реорганізацію закладу охорони здоров’я відповідною радою територіальної громади (тобто його засновником). Зокрема воно має містити таку інформацію:

- порядок і умови перетворення закладу бюджетної установи на комунальне неприбуткове підприємство;

- звіт про призначення комісії з реорганізації установи, Голови комісії та встановлення порядку і терміну заявлення кредиторами своїх вимог до установи, що припиняє існування. Виконання функцій комісії з реорганізації може бути покладено на орган управління (керівника) відповідної медичної бюджетної установи, що підлягає реорганізації;

- вид підприємства та його найменування;

- розмір його статутного капіталу.

- Усі повноваження щодо управління справами установи переходять до комісії з реорганізації з моменту її призначення. Голова комісії та її члени представляють її у відносинах з третіми особами та виступають у суді від імені закладу охорони здоров’я, що припиняє свою діяльність. Комісія з припинення організовує проведення інвентаризації й оцінки майна цієї установи, розрахунків з кредиторами, підготовку проекту передавального акту, державну реєстрацію припинення бюджетної установи та створення комунального підприємства. Відповідно до Закону України «Про внесення змін до деяких законодавчих актів України щодо удосконалення законодавства з питань діяльності закладів охорони здоров’я» (№2002-VІІІ) до 31 грудня 2018 року встановлено деякі особливості проведення інвентаризації та розрахунків з кредиторами державних і комунальних закладів охорони здоров’я, що реорганізуються. Зокрема вони не мають права вимагати від таких установ виконання незабезпечених зобов’язань, припинення або дочасного їх виконання. Згода кредитора на заміну боржника у зобов’язанні в такому разі не вимагається. Обов’язкова оцінка майна для закладів охорони здоров’я, що реорганізуються, не застосовується, а передача нерухомого майна до казенних підприємств та комунальних некомерційних підприємств, які утворюються в результаті реорганізації таких установ, здійснюється на підставі даних їх бухгалтерського обліку і результатів обов’язкової інвентаризації.

- Передача документів для державної реєстрації припинення юридичної особи. Протягом трьох робочих днів з дати прийняття комісія надсилає такі документи державному реєстратору:

- оригінал або нотаріально завірену копію рішення про припинення;

- документи, що підтверджують особистість та повноваження особи, яка їх надає.

- Державна реєстрація й оприлюднення рішення про припинення діяльності. Протягом 24 годин після надходження документів (крім вихідних та святкових днів) технічний адміністратор ЄДР (єдиного державного реєстру) забезпечує передачу відповідних даних до інформаційних систем Пенсійного фонду України, податкового органу та статистики.

Сторінку перегорнуто

Наступний етап — утворення комунального некомерційного підприємства. Він також передбачає кілька процедур.

- Підготовка та затвердження установчих документів, штатного розпису новоствореної юридичної особи (Примірний статут закладу охорони здоров’я — комунального некомерційного підприємства було затверджено Наказом МОЗ України від 30.08.2010 р. №734).

- Подання документів державному реєстратору відповідно до ст. 17 Закону України «Про державну реєстрацію» (у паперовій або електронній формі):

- заяву про державну реєстрацію створення юридичної особи;

- заяву про обрання юридичною особою спрощеної системи оподаткування та/або реєстраційну заяву про добровільну реєстрацію як платника податку на додану вартість, і/або заяву про включення до Реєстру неприбуткових установ та організацій за формами, затвердженими відповідно до законодавства, — за бажанням заявника;

- примірник оригіналу (нотаріально засвідчену копію) рішення засновників, а у випадках, передбачених законом, — рішення відповідного державного органу про створення юридичної особи;

- установчий документ юридичної особи;

- довіреність, інший документ, який підтверджує повноваження представника закладу щодо подачі документів на реєстрацію;

- передавальний акт (примірник оригіналу, нотаріально засвідчену копію).

- Робота з персоналом і забезпечення прав та гарантій працівників (їх переведення на новостворене підприємство відповідно до штатного розпису, видання наказу та внесення записів до трудових книжок).

- Одночасне правонаступництво. До нової юридичної особи — правонаступника (комунального підприємства) переходить усе майно, права й обов’язки юридичної особи-попередника. На неї ж мають бути переоформлені права щодо нерухомості, у тому числі на користування земельною ділянкою. Ліцензія на господарську діяльність з медичної практики залишається чинною протягом трьох місяців, за цей же період вона має бути переоформлена.

Гострі кути нового статусу

Юридичний статус «комунальне некомерційне неприбуткове підприємство» та особливості його функціонування визначаються ГКУ. Згідно з ч. 1 ст. 52 ГКУ некомерційне господарювання — це самостійна систематична господарська діяльність, що здійснюється суб’єктами господарювання, спрямована на досягнення економічних, соціальних та інших результатів без мети одержання прибутку. Відповідно до ч. 3 ст. 62 ГКУ підприємство, як і будь-який інший суб’єкт господарювання, діє на основі статуту або іншого установчого документа. Комунальне унітарне підприємство (і комерційне, і некомерційне) утворюється компетентним органом місцевого самоврядування в розпорядчому порядку на базі відокремленої частини комунальної власності та входить до сфери його управління. При цьому майно державного/комунального некомерційного підприємства перебуває в комунальній власності та закріплюється за ним на праві оперативного управління.

Юридичний статус «комунальне некомерційне неприбуткове підприємство» та особливості його функціонування визначаються ГКУ. Згідно з ч. 1 ст. 52 ГКУ некомерційне господарювання — це самостійна систематична господарська діяльність, що здійснюється суб’єктами господарювання, спрямована на досягнення економічних, соціальних та інших результатів без мети одержання прибутку. Відповідно до ч. 3 ст. 62 ГКУ підприємство, як і будь-який інший суб’єкт господарювання, діє на основі статуту або іншого установчого документа. Комунальне унітарне підприємство (і комерційне, і некомерційне) утворюється компетентним органом місцевого самоврядування в розпорядчому порядку на базі відокремленої частини комунальної власності та входить до сфери його управління. При цьому майно державного/комунального некомерційного підприємства перебуває в комунальній власності та закріплюється за ним на праві оперативного управління.

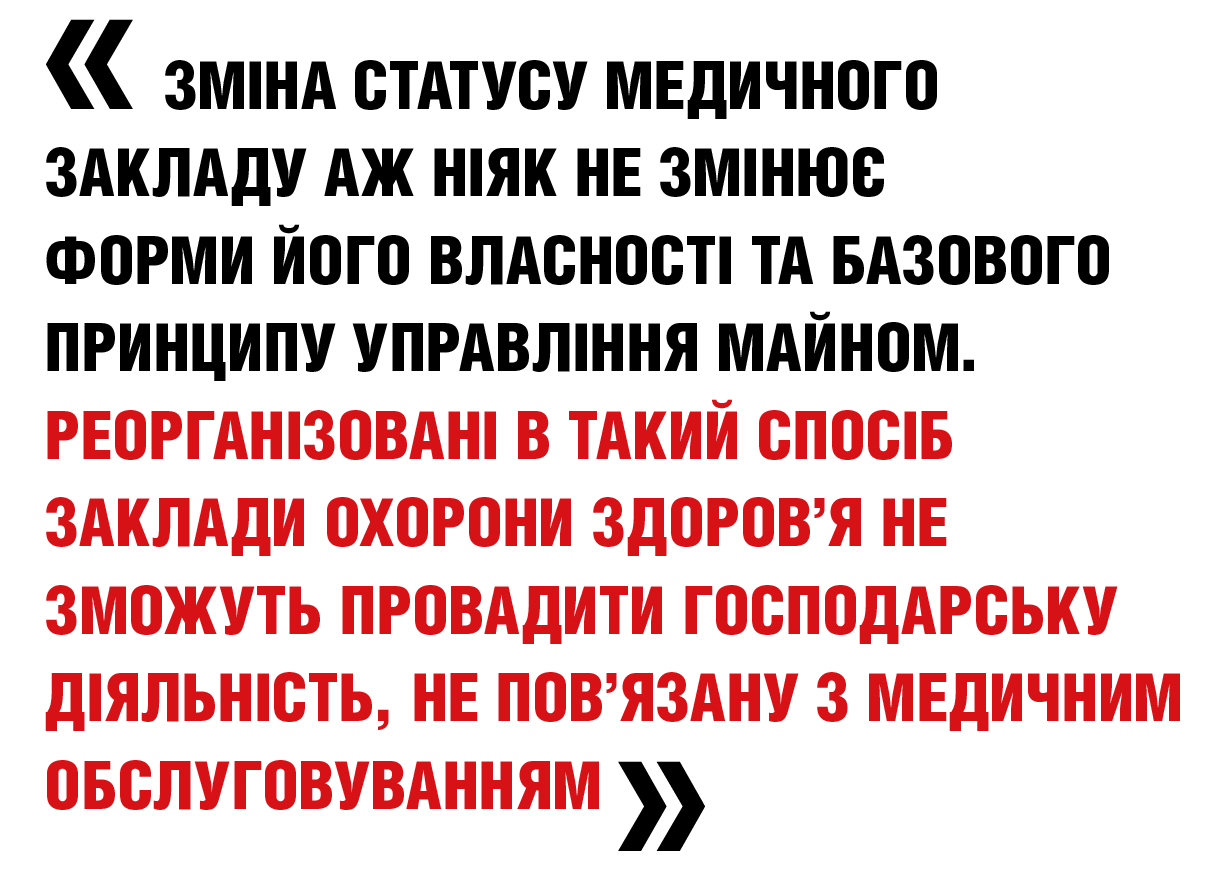

Нещодавно було прийнято Закон України «Про внесення змін до деяких законодавчих актів України щодо удосконалення законодавства з питань діяльності закладів охорони здоров’я» №2002-VIII (далі — Закон №2002-VIII), який уже набрав чинності, але вводиться в дію із 6 листопада 2017 року. Він запроваджує зміни до Основ законодавства України про охорону здоров’я (далі — Основ) у частині юридичного статусу та фінансового забезпечення комунальних некомерційних підприємств у сфері охорони здоров’я. Зокрема передбачено доповнення до ст. 16 щодо заборони приватизації державних і комунальних закладів охорони здоров’я. Також у Прикінцевих положеннях Закону №2002-VIII йдеться про заборону зміни основного виду діяльності державного та комунального закладу охорони здоров’я з медичного обслуговування населення (медична практика) у зв’язку зі зміною його організаційно-правової форми. Таким чином, зміна статусу медичного закладу аж ніяк не змінює форми його власності та базового принципу управління майном. Реорганізовані в такий спосіб заклади охорони здоров’я не зможуть провадити господарську діяльність, не пов’язану з медичним обслуговуванням.

Особливості перехідного періоду

Законом України №2002-VIII запроваджено зміни до ст. 18 Основ. Зокрема з 1 січня наступного року на закупівлю послуг за договорами про медичне обслуговування населення не поширюватимуться норми Закону України «Про публічні закупівлі». Згадані договори укладатимуться в межах бюджетних коштів, передбачених на охорону здоров’я на відповідний бюджетний період, на підставі вартості й обсягу послуг з медичного обслуговування, замовником яких є держава або органи місцевого самоврядування. Вартість таких послуг розраховуватиметься з огляду на структури витрат, необхідних для їх надання відповідно до галузевих стандартів у сфері охорони здоров’я. Методика розрахунку вартості медичних послуг, перелік платних, вимоги до їх надавача, із яким головний розпорядник бюджетних коштів укладатиме договори про медичне обслуговування населення, порядок підписання таких договорів та їх типова форма затверджуватимуться Кабінетом Міністрів України.

Також у Прикінцевих положеннях Закону №2002-VIII міститься важлива норма про «часовий коридор», наданий реорганізованим комунальним некомерційним підприємствам (до 31 грудня 2018 року), протягом якого невикористані ними кошти за бюджетний період не вилучатимуться і можуть бути надалі спрямовані винятково на фінансування їх діяльності. Крім того, невикористання коштів не може бути підставою для зменшення обсягу фінансування такого закладу в наступний бюджетний період. Це стане певною гарантією для підтримання фінансової стабільності комунальних некомерційних підприємств на перехідний період.

Без прибутків?

Неприбутковий статус підприємств зовсім не означає, що вони не мають права отримувати будь-які доходи чи прибутки. Йдеться лише про те, що комунальні некомерційні під приємства спрямовуватимуть усі отримані доходи та прибутки винятково на фінансування своєї діяльності й не матимуть права розподілити їх між засновниками у вигляді дивідендів. Функціонування неприбуткових організацій та підприємств у переважній частині країн ЄС регулюється спеціальним законом про неприбуткові організації, який визначає види, форми, мету діяльності та інші ознаки таких організацій, а також специфіку їх роботи. В Україні сьогодні не існує спеціального закону, який би регулював подібні аспекти.

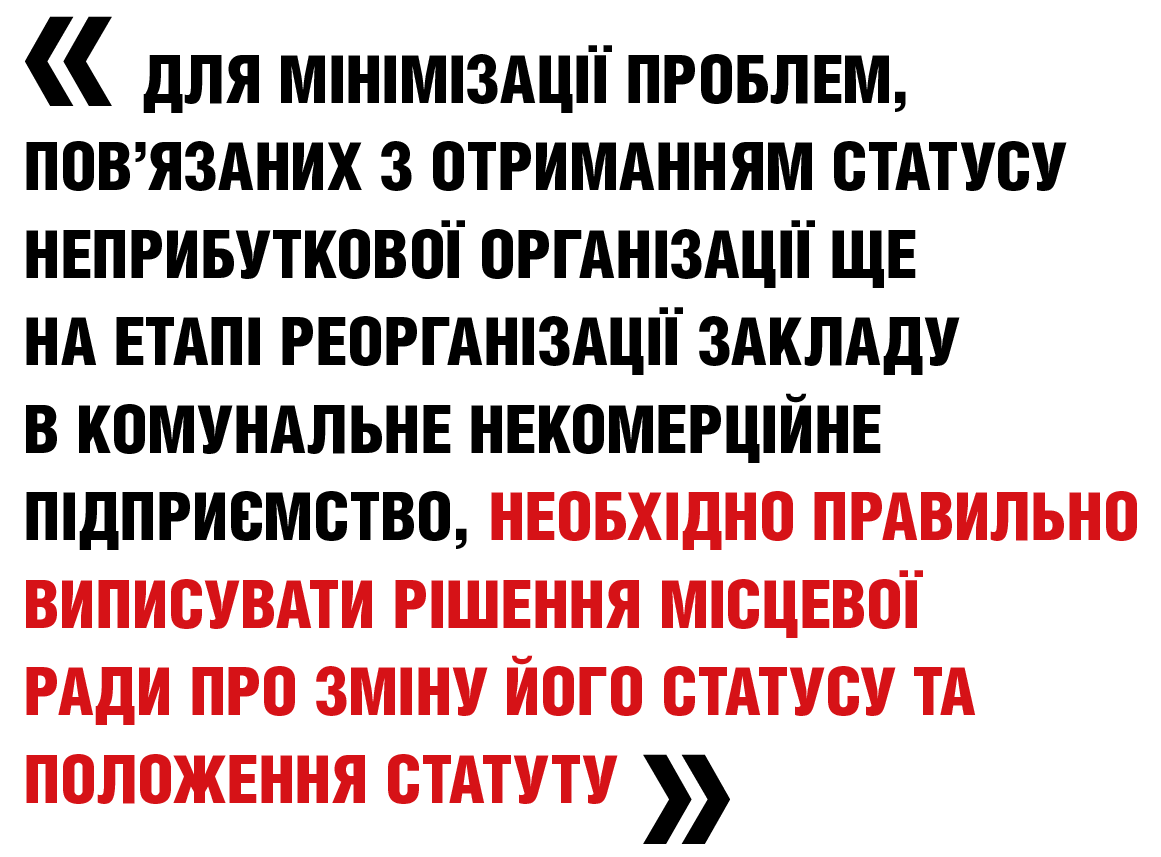

Для мінімізації проблем, пов’язаних з отриманням статусу неприбуткової організації ще на етапі реорганізації закладу в комунальне некомерційне підприємство, необхідно правильно виписувати рішення місцевої ради про зміну його статусу та положення Статуту. Зокрема в ньому слід чітко зазначати, що нове комунальне некомерційне підприємство:

- фінансуватиметься з місцевого бюджету і матиме право на фінансування з інших джерел, дозволених законодавством;

- матиме право надавати платні послуги за переліком, визначеним законодавством України;

- майно підприємства перебуватиме в комунальній власності і закріплюватиметься за ним на праві оперативного управління;

- у разі ліквідації підприємства всі його активи будуть передані іншій неприбутковій організації з такою самою метою діяльності або зараховані до доходу бюджету відповідної ради.

У відповідних розділах Статуту підприємства також необхідно правильно визначити мету його діяльності, режим майна, основні джерела фінансування діяльності, можливості надання платних послуг, режими обліку та використання доходів, порядок ліквідації й подальшої передачі активів підприємства тощо.

Один на один з податками

Реорганізація закладу в комунальне некомерційне підприємство не означає автоматичного отримання статусу неприбутковості. Питання надання чи ненадання такого статусу вирішуватимуть податкові органи на підставі установчих документів. Тож потрібно уважно виписувати положення статутів закладів для мінімізації непорозумінь у цьому питанні.

Після проведення реорганізації й утворення комунального некомерційного підприємства податковий статус такого суб’єкта матиме певні особливості.

Податок на прибуток. Отримання комунальним некомерційним підприємством статусу неприбуткової організації звільняє його від сплати податку на прибуток (ст. 133.4 ПК України). Водночас необхідно подавати звіт про використання доходів (прибутків) неприбуткової організації за формою, затвердженою Державною фіскальною службою України (ст. 46.2 ПК України), — до 1 червня наступного року.

Слід зазначити, що підприємство зі статусом неприбуткової організації може отримувати й інші доходи від здійснення статутної діяльності (крім дотацій або субсидій з державного чи місцевих бюджетів). Однак із вказаних доходів не сплачується податок на прибуток, якщо вони використовуються винятково для фінансування видатків на утримання такої організації, реалізації мети (цілей, завдань) і напрямів діяльності, визначених її установчими документами (ст. 133.4.2 ПК України).

Податок на додану вартість. Чинне податкове законодавство передбачає звільнення від оподаткування ПДВ операцій щодо постачання товарів (робіт, послуг) закладами охорони здоров’я (ст. 197.1.3, 197.1.5, 197.1.6 ПК України). Комунальне некомерційне підприємство за власним бажанням може зареєструватися платником податку на додану вартість і мати взаємовідносини з іншими платниками цього податку (ст. 180.1, 182.1 ПК України).

Податок на нерухоме майно. У процесі перетворення закладу в комунальне некомерційне підприємство власник (територіальна громада) передає такому суб’єкту об’єкти житлової та нежитлової нерухомості, які закріплюються за цим підприємством на праві оперативного управління, тобто без набуття права власності на таке майно. Відповідно до норм чинного податкового законодавства комунальне некомерційне підприємство не входить до кола платників податку на нерухоме майно, оскільки таке майно отримане від органу місцевого самоврядування на праві оперативного управління.

Земельний податок. Комунальне некомерційне підприємство може набути права користування земельною ділянкою із земель державної або комунальної власності згідно з відповідним рішенням органів виконавчої влади або органів місцевого самоврядування. Відповідно земельні ділянки, які перебувають у користуванні юридичної особи, є об’єктом оподаткування земельного податку (ст. 270.1.1 ПК України).

Від сплати такого податку звільняються заклади охорони здоров’я, які повністю утримуються за рахунок коштів державного або місцевих бюджетів. Це саме стосується й комунальних некомерційних підприємств. Якщо ж вони утримуються інакше, земельний податок їм доведеться сплачувати на загальних підставах.

При цьому органи місцевого самоврядування наділені правом встановлювати ставки плати за землю та пільги щодо земельного податку, що сплачується на відповідній території (п. 28 ч. 1 ст. 26 Закону України «Про місцеве самоврядування в Україні», ст. 284 ПК України). Тож за бажання вони можуть надати такі пільги і згаданим комунальним некомерційним підприємствам.

«Велике переселення» кадрів

У зв’язку з перетворенням закладу охорони здоров’я із бюджетної установи на некомерційне підприємство виникає необхідність вирішення низки кадрових питань.

У зв’язку з перетворенням закладу охорони здоров’я із бюджетної установи на некомерційне підприємство виникає необхідність вирішення низки кадрових питань.

Працівників, які залишаються на своїх посадах, потрібно поінформувати про факт реорганізації закладу, ознайомивши їх з відповідним наказом керівника, необхідним в тому числі й для внесення записів до трудових книжок працівників (п. 2.15 Інструкції про порядок ведення трудових книжок працівників, затвердженої Наказом Міністерства праці України, Міністерства юстиції України, Міністерства соціального захисту населення України від 29.07.1993 р. №58).

Деяких працівників, можливо, доведеться перевести на іншу роботу всередині підприємства (згідно з новим штатним розписом). Відповідно до ч. 1 ст. 32 КЗпП України для цього вимагається згода працівника, який має підтвердити її у письмовій заяві на ім’я керівника підприємства з проханням перевести його на нову посаду. Керівник видає наказ про переведення, із яким працівник має бути ознайомлений під розписку. Протягом тижня з моменту видання такого наказу й ознайомлення з ним працівника до його трудової книжки слід внести запис про переведення на іншу роботу. Не виключено, що в процесі реорганізації виникне необхідність у скороченні штатів, а отже, й звільненні працівників. Для цього доцільно розробити техніко-економічне обґрунтування, у якому буде відображено передумови для проведення змін в організації виробництва і праці. Також потрібно чітко дотримуватися порядку звільнення працівників.